veilles / 26 Sep 2014

Le marché publicitaire au 1er semestre 2014

Une baisse continue mais atténuée

4 CHIFFRES À RETENIR

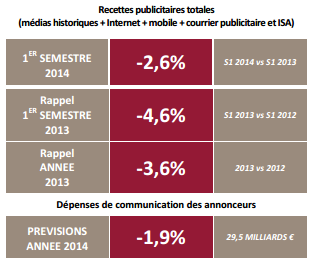

Au premier semestre 2014, les recettes publicitaires nettes des médias(médias historiques + Internet + mobile + courrier publicitaire + ISA) enregistrent une baisse de -2,6% pour atteindre 5 682 millions €. A titre de comparaison, le marché publicitaire avait baissé de -4,6% au 1er semestre 2013. Nous pouvons donc constater que la baisse se poursuit, avec toutefois un ralentissement de 2 points par rapport à l’an passé.

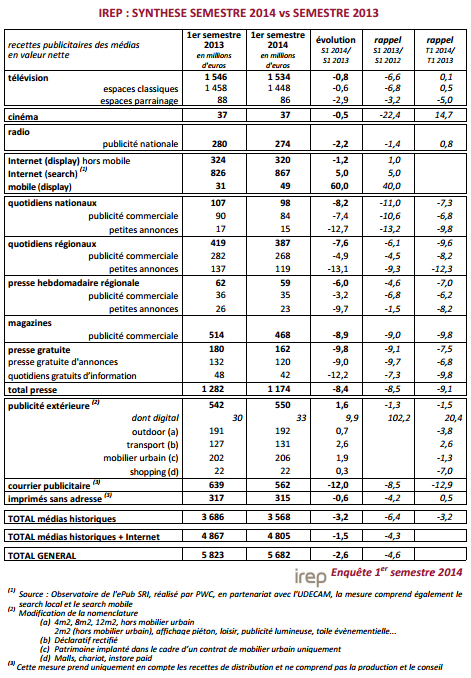

Sur l’univers médias historiques + Internet, les recettes publicitaires diminuent de -1,5% au 1er semestre 2014, alors qu’elles étaient en baisse de -4,3% au 1er semestre 2013.

En ce qui concerne les médias historiques, la baisse est légèrement plus forte que pour l’ensemble du marché, -3,2% par rapport au 1er semestre 2013, plus faible que celle enregistrée au 1er semestre 2013 (-6,4% par rapport au 1er semestre 2012) et identique à celle que nous avons constatée au 1er trimestre 2014.

Ces tendances générales observées cachent en fait des situations par médias hétérogènes :

? Le digital progresse très fortement pour le mobile (+60% par rapport au 1er semestre 2013), il progresse également pour le search (+5% par rapport au 1er semestre 2013). En revanche, il diminue pour le display hors mobile (-1,2% par rapport au 1er semestre 2013).

? Il convient également de souligner la bonne performance de la publicité extérieure dont les recettes publicitaires au 1er semestre augmentent de +1,6%, alors qu’elles étaient en baisse de -1,5% au 1er trimestre 2014.

? En ce qui concerne la télévision et le cinéma, leurs recettes sont en très légère baisse (-0,8% pour la télévision par rapport au 1er semestre 2013, et -0,5% pour le cinéma) et sur une tendance meilleure par rapport à leurs résultats au 1er semestre 2013 vs 2012, avec des recettes publicitaires qui étaient en baisse de -6,6% pour la télévision et -22,4% pour le cinéma.

? La radio voit ses recettes publicitaires nationales diminuer de -2,2% au 1er semestre 2014 vs 2013 (-1,4% au 1er semestre 2013 vs 2012) et les recettes publicitaires de la presse baissent de -8,4% (-8,5% au 1er semestre 2013 vs 2012).

PERSPECTIVES DU MARCHE PUBLICITAIRE EN 2014

Les recettes publicitaires des médias selon l’IREP

Une nouvelle fois, le marché publicitaire médias s’inscrit dans un environnement économique difficile au 1er semestre 2014 selon l’INSEE :

? Une croissance économique faible : +0,3%

? Une consommation des ménages atone : 0%

? Une situation de l’emploi qui continue à se dégrader : taux de chômage de 10,2% de la population active France métropolitaine au deuxième trimestre 2014.

Compte tenu de l’évolution des recettes publicitaires des médias : -4,6% au 1er semestre 2013, -3,6% sur l’ensemble de l’année 2013 et -2,6% au 1er semestre 2014.

Compte tenu de l’évolution des recettes publicitaires des médias historiques : -6,4% au 1er semestre 2013, -4,9% sur l’ensemble de l’année 2013, -3,2% au 1er trimestre 2014 et au 1er semestre 2014.

L’IREP pronostique tendanciellement pour l’année 2014 :

? -2% à -2,5% pour les recettes publicitaires de l’ensemble des médias

? -3% pour les médias historiques.

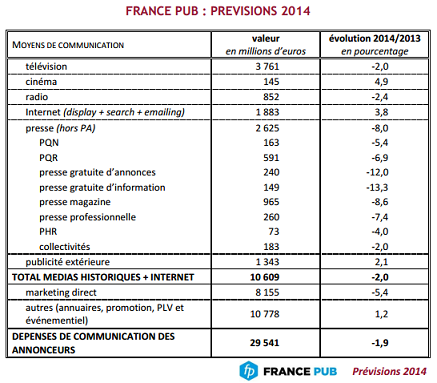

Les dépenses de communication des annonceurs selon FRANCE PUB

Tendances récentes

La persistance de la crise économique (stagnation du PIB au cours des deux premiers trimestres) et du manque de confiance généralisé ont continué à peser sur les évolutions du marché publicitaire. Celui-ci reste sur une tendance baissière d’environ 2 à 3% l’an qui se maintient depuis les derniers mois de 2011. Elle s’explique en partie par le déséquilibre entre l’offre et la demande qui constitue un facteur persistant de déflation des prix publicitaires.

L’analyse du profil mensuel de l’activité publicitaire conduit à distinguer une période de stabilisation du marché entre septembre 2013 et février 2014 qui avait permis d’imaginer en début d’année

un scénario pour 2014 de résistance et de retournement de tendance, mais dès le mois de mars le marché a connu un nouvel accès de faiblesse. C’est donc plutôt le deuxième scénario envisagé (résistance puis effritement) qui se met en place pour 2014.

un scénario pour 2014 de résistance et de retournement de tendance, mais dès le mois de mars le marché a connu un nouvel accès de faiblesse. C’est donc plutôt le deuxième scénario envisagé (résistance puis effritement) qui se met en place pour 2014.

Internet est resté le média le plus dynamique et le principal soutien du marché, grâce en particulier à son extension au mobile, à l’essor des opérations spéciales et aux nouvelles formes automatisées de vente. La croissance soutenue de ce média explique cependant en partie le déclin plus rapide que prévu des courriers adressés au premier semestre 2014.

Perspectives pour la fin de l’année

L’environnement économique devrait rester très morose jusqu’à la fin de l’année. L’indicateur INSEE du climat des affaires a encore reculé en septembre (indice 91) et l’indicateur de retournement conjoncturel est toujours dans une zone défavorable pour l’ensemble des secteurs. Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se redresse mais reste bas, les entreprises ne sont pas enclines à investir. Les prévisions de croissance économique pour 2014 ont été revues à la baisse pendant l’été et ne devraient pas dépasser 0,4%.

Sur le marché publicitaire, l’hypothèse qui a été retenue est celle de la poursuite d’une baisse modérée des investissements. Aucun retournement n’est envisageable tant que l’environnement économique ne se sera pas redressé.

La relative régularité observée dans l’effritement des investissements publicitaires tout au long de 2013 et 2014 explique que les prévisions d’évolution de 2014 seront proches des estimations effectuées pour le premier semestre (donc avec un effet de base négligeable au second semestre).

L’ensemble constitué par les cinq grands médias et Internet devrait évoluer en recul modéré d’environ 2%. La télévision et la radio afficheraient des baisses proches de cette valeur moyenne. La presse écrite enregistrerait comme en 2012 et 2013 un recul de 8%. La publicité extérieure connaîtrait une embellie à 2,1% et Internet serait comme en 2013 sur une tendance supérieure à 3% (3,8% en 2014).

Les autres moyens de communication devraient également être en baisse de 1,7% mais avec des évolutions très contrastées entre ses différentes composantes. Les courriers adressés reculeraient de 12% et les annuaires papier d’environ 15%. Les moyens de communication participant plus directement au soutien commercial continueront à être recherchés : les relations publiques progresseraient de 3,5% et les promotions de 2,5%.